El IVA pendiente de acreditar es un impuesto que se genera cuando se compran bienes o servicios a un proveedor que no está sujeto al IVA. El impuesto se debe acreditar ante el proveedor y, posteriormente, se debe ingresar a Hacienda. Para ello, es necesario llevar una contabilidad IVA correcta y detallada.

El IVA pendiente de acreditar se genera en el momento en el que se realiza la compra de un bien o servicio. Este impuesto se debe acreditar ante el proveedor, pero también se debe ingresar a Hacienda. Para ello, es necesario llevar una contabilidad IVA correcta y detallada.

-IVA pendiente de acreditar: es el IVA que se ha cobrado por una operación pero que todavía no se ha podido trasladar al cliente.

-Gestión del IVA pendiente de acreditar: es el proceso mediante el cual se puede recuperar el IVA de las operaciones pendientes.

¿Qué representa el IVA pendiente de acreditar?

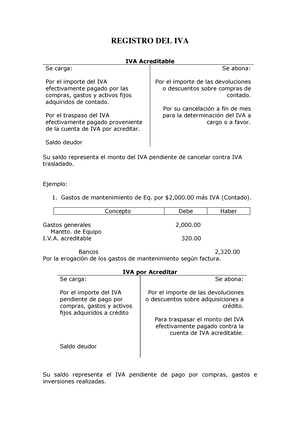

IVA pendiente de acreditar

El IVA pendiente de acreditar es el IVA que se ha cobrado por una operación pero que todavía no se ha podido ingresar en la cuenta del contribuyente. Este tipo de IVA se produce, por ejemplo, cuando se cobra IVA por una venta realizada en un mes, pero el pago se recibe al mes siguiente.

¿Qué representa el IVA pendiente de acreditar?

El IVA pendiente de acreditar es el IVA que se ha cobrado por una operación pero que todavía no se ha podido ingresar en la cuenta del contribuyente. Este tipo de IVA se produce, por ejemplo, cuando se cobra IVA por una venta realizada en un mes, pero el pago se recibe al mes siguiente.

¿Cuándo se aplica el IVA por acreditar?

IVA por acreditar

El IVA por acreditar se aplica a las operaciones en las que se vende bienes o se presta un servicio, pero el pago no se realiza de inmediato. En este caso, el vendedor no cobra el IVA al cliente, pero sí lo debe declarar y pagar a Hacienda.

Por ejemplo, si vendemos un producto por 1.000 euros y el IVA aplicable es del 21%, el vendedor cobrará al cliente 835 euros (1.000 euros menos el 21% de IVA). El vendedor deberá declarar y pagar 210 euros de IVA a Hacienda.

En algunos casos, el vendedor puede optar por acreditar el IVA en la factura. Por ejemplo, si el vendedor es una empresa que vende bienes a otra empresa que también está obligada a pagar el IVA, el vendedor puede acreditar el IVA en la factura. De esta forma, el vendedor no tiene que pagar el IVA a Hacienda, pero sí lo debe declarar.

Para acreditar el IVA, el vendedor debe indicarlo en la factura y, además, debe obtener un documento que lo acredite, como una certificación fiscal o una declaración del cliente.

El IVA por acreditar también se puede aplicar a las operaciones en las que el vendedor es una persona física que no está obligada a declarar el IVA, por ejemplo, si vende bienes a otra persona física que no está obligada a pagar el IVA. En este caso, el vendedor puede acreditar el IVA en la factura y, además, debe obtener un documento que lo acredite, como una certificación fiscal o una declaración del cliente.

¿Qué es el acreditamiento?

El acreditamiento es el proceso mediante el cual se evalúa la calidad de una institución de educación superior o de un programa educativo específico. El objetivo del acreditamiento es asegurar que los estudiantes reciben una educación de alta calidad.

¿Qué es el acreditamiento?

El acreditamiento es el proceso mediante el cual se evalúa la calidad de una institución de educación superior o de un programa educativo específico.

El objetivo del acreditamiento es asegurar que los estudiantes reciben una educación de alta calidad.

Para obtener más información, visita el sitio web de la Asociación de Guías Académicas.

¿Cuándo se declara el IVA repercutido?

¿Cuándo se declara el IVA repercutido?

El IVA repercutido se declara en la factura que se emite al cliente.

En la factura, se indicará el importe total de la operación, el importe de IVA repercutido y el tipo de impuesto aplicado.

El IVA repercutido se debe ingresar en el mes siguiente a la fecha de emisión de la factura.

Para más información, consulta el Portal de la Agencia Tributaria.

>

Lo bueno de «El IVA pendiente de acreditar: ¿Qué es y cómo se gestiona?»:

-Es una forma eficiente de gestionar el IVA.

-Permite acreditar el IVA de forma rápida y sencilla.

-Facilita la gestión del IVA pendiente de acreditar.

El IVA pendiente de acreditar es un crédito fiscal que se puede obtener en algunos casos. Se trata de una situación en la que se paga IVA por un bien o servicio, pero no se puede recuperar el IVA pagado. Esto se puede gestionar de varias maneras, pero la mejor opción es acudir a un asesor fiscal. Él o ella será capaz de asesorarle sobre el mejor curso de acción a seguir.